Membuat perencanaan adalah hal yang wajib jika kita ingin tujuan kita tercapai apalagi untuk hal-hal yang membutuhkan dana besar seperti untuk membeli rumah, ibadah haji/umroh, pendidikan anak, pernikahan, persiapan pensiun dan lain sebagainya.

Tanpa membuat persiapan dan hitung-hitungan di awal jangan-jangan kita mendaki gunung yang terlalu tinggi atau pulau yang terlalu jauh untuk diseberangi.

Konsekuensinya jika dana tidak mencukupi biasanya kita terpaksa menurunkan kualitas hidup yang kita harapkan dan tentunya akan menyedihkan.

Well, bicara persiapan tentu yang pertama kita harus menilai dahulu tujuan keuangan kita baru kemudian kita lihat apa yang kita lakukan saat ini sudah tepat dan on track untuk menghasilkan sekian dana pada waktunya nanti.

Bila penghasilan kita masih kurang mungkin kita bisa mencari lagi pekerjaan tambahan atau bidang usaha lain agar tercapai tujuan financial kita pada waktunya. Bila tidak demikian mimpi hanya tinggal mimpi.

Mungkin Anda ada mimpi menyekolahkan anak Anda ke luar negeri, mulailah menghitung biaya yang diperlukan, sekolahnya di mana, biaya-biaya apa saja yang akan timbul lalu mulai dikumpulkan saat ini.

Semakin Dikejar Semakin Jauh

Pernahkah Anda merasa mengumpulkan uang begitu melelahkan? Beberapa puluh tahun lalu istilah jutawan adalah mereka yang sudah mapan dan memiliki beragam asset. Bisa mengumpulkan uang 1 juta Rupiah saja sudah sangat hebat karena memang nilainya cukup besar.

Nilai uang 1000 atau bahkan 500 Rupiah saja sudah bisa membeli semangkok bakso saat saya masih bersekolah.

Hari ini nilai seribu Rupiah bahkan hanya mendapatkan beberapa butir permen saja. Beda dahulu beda sekarang, begitu nilai tertentu terkumpul ternyata kebutuhan yang kita harapkan nilainya sudah naik seakan kita mengejar hal yang tidak akan tercapai.

Untuk dianggap kaya zaman sekarang sepertinya harus mereka yang tergolong miliarder dan triliuner jutawan sudah umum kecuali jutawan Dollar ya.

Penilaian Valid

Untuk dapat mengukur seberapa kekayaan kita bertambah mungkin akan lebih baik kalau kita menggunakan standar yang sudah teruji seperti emas dan perak.

Emas sudah dikenal ribuan tahun nilainya stabil dan mengekalkan nilai kekayaan. Cerita 1 dinar untuk 1 ekor kambing masih berlaku hari ini.

Dengan mengukur nilai dengan emas walaupun tidak 100 persen akurat tetapi minimal akan mendekati dengan nilai sesudah gerusan dari inflasi.

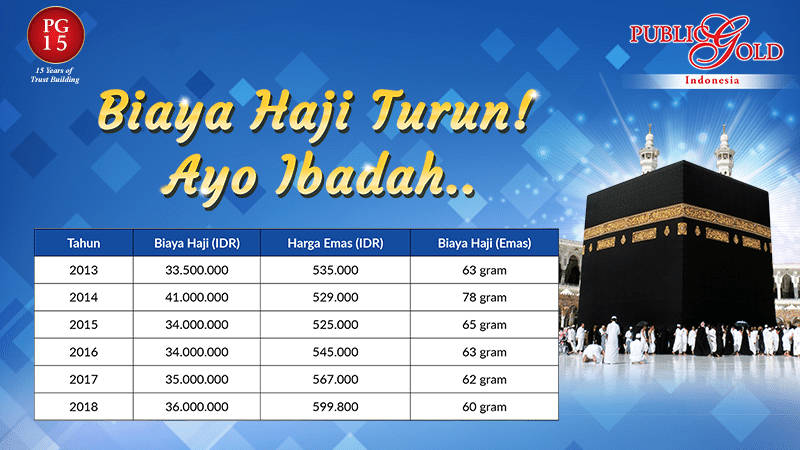

Bagi kita yang ingin membeli sesuatu misalnya atau ingin mempersiapkan sesuatu bisa mengukur dahulu nilai present sekarang dan mengubahnya dalam gram emas hari ini. Kira-kira sejumlah gram emas itulah nantinya juga kita harus keluarkan untuk kebutuhan itu.

Contohnya jika biaya anak sekolah hari ini di luar negeri adalah 100 juta kita bisa konversikan dalam gram emas juga dan kita dapati 100 gram.

Bila kita tetap menjaga asset kita dalam bentuk emas entahkan itu 10-20 tahun kemudian nilai gram emas ini akan kira-kira tetap sama dengan purchasing power untuk 100 juta hari ini.

Kekayaan Adalah Purchasing Power

Nomor yang tertera dalam uang kertas pada hakikatnya tidak berarti apa-apa, yang membuatnya tetap dapat membeli karena kita percaya pada negara yang mencetak uang tersebut.

Lain ceritanya dengan emas dan perak, nilai intrinsiknya menempel pada fisik emas tersebut sendiri dan tetap mempunyai kuasa untuk membeli. Bila kita hanya fokus pada angka saja dan bukan purchasing power jangan-jangan kita sudah terjebak.

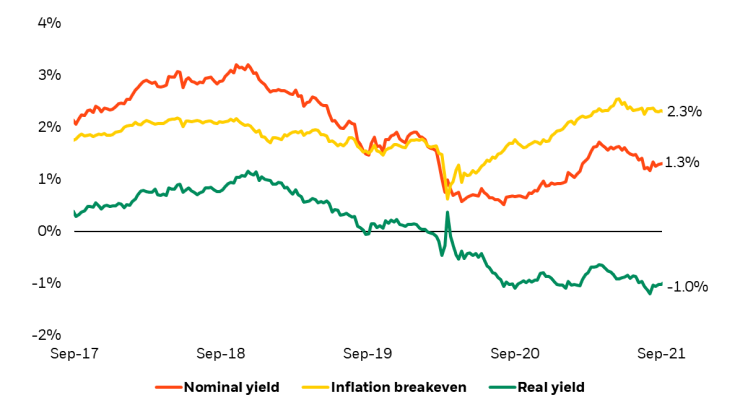

Angka boleh bertambah tetapi bisa jadi kita bertambah miskin. Di Amerika contohnya, Robert Kiyosaki pernah memaparkan ketika bunga dari obligasi sudah di bawah inflasi maka mereka yang membeli obligasi sedang dirampok dengan pasti

Terlihat dari gambar, ketika inflasi (grafik kuning) sudah lebih tinggi dari nominal yield (garis merah) maka yang terjadi adalah daya beli uang kita makin turun atau dengan kata lain kita bertambah miskin.

Memang dibandingkan bila kita tidak tempatkan uang di obligasi nilai uang kita akan turun lebih dalam tetapi di sinilah kita punya alternatif untuk penempatan lain di saat inflasi sudah menuju hyperinflation. Salah satu yang sudah teruji waktu adalah emas.

Terakhir tentunya yang paling penting dalam financial planning adalah keseriusan kita untuk disiplin dengan kita mengalokasikan waktu, daya, dan pikiran untuk lebih lagi mencapai kemandirian dari sisi keuangan.