Pernahkah Anda merasa sudah kerja keras, bangun pagi berangkat kerja berjam-jam di jalan pulang sore jam 5 atau 6 sore rutin setiap hari. Tapi ternyata mau ini dan itu duitnya tidak banyak padahal menurut Anda pengeluaran Anda biasa-biasa saja?

Kata sejahtera sepertinya jauh dari Anda bahkan sampai terpaksa melakukan hutang mulai dari kartu kredit, hutang dengan keluarga sampai pinjaman online yang beresiko.

Sebenarnya kita bisa menilai apakah hidup keuangan kita sudah ideal atau belum kalau sudah menuangkannya dalam angka hanya saja kelemahannya adalah kita malas mencatat dan membiarkan semuanya berjalan begitu saja.

Lebih penting lagi tentunya apa tindakan agar kualitas hidup kita lebih baik ke depannya sesudah tahu ada yang tidak beres dengan keuangan kita.

Mengapa Harus Dalam Angka?

Hanya merasa sudah bekerja keras, sudah merasa berhemat, sudah merasa menabung tapi tidak dapat menuangkannya dalam angka masihlah belum cukup.

Seperti dalam mengelola keuangan suatu negara kita perlu memperlakukan keuangan rumah tangga kita juga dengan profesional walaupun dengan bentuk yang sederhana.

Mengandalkan perasaan untuk mengelola keuangan berarti kita sedang menipu diri sendiri. Bila kita sudah memiliki catatan keuangan dalam angka barulah kita bisa yakin akan apa yang sedang kita rencanakan.

Angka tidak akan berbohong karena angka tidak memiliki jiwa, apa yang ada itulah yang tertulis dalam angka-angka tersebut.

Kebanyakan orang sudah tahu teorinya dalam menabung yaitu dengan menyisihkan penghasilan baru sisanya digunakan untuk konsumsi tetapi apa semudah itu?

Kerap muncul dalam perjalanan kita menabung adalah ketika jumlah yang kita sisihkan terlalu kecil adalah kita cepat puas padahal hasil akhir dari tabungan kita tidak seberapa untuk mendukung tujuan keuangan kita.

Atau di sisi lain bila kita ingin menyisihkan terlalu besar dan suatu saat tidak mempu konsisten menabung akan membuat kita tergoda mengambil tabungan yang sudah kita sisihkan dan rencana menabung menjadi berantakan sekenanya saja.

Untuk mendapatkan gambaran yang komprehensif seberapa kita dapat dan perlu menabung kita perlu lihat dahulu tujuan keuangan kita. Oleh sebab itu kita bisa gunakan cara terbalik dengan memulai dari sisi saving.

Saving (Tabungan)

Setiap kita hanya dapat menabung tidak lebih dari penghasilan kita, dan itu pun hampir mustahil karena kita butuh biaya hidup setiap harinya.

Sebelum memutuskan menyisihkan tabungan ada baiknya kita buat dahulu daftar dream kita yang ingin dicapai. Misalnya ukuran rumah yang mau dibeli, sekolah anak, mau berlibur ke negara mana dan semuanya dibuatkan jangka waktunya.

Sesudah kita memiliki daftar dan nominal yang kita butuhkan barulah akan kita dapati berapa yang harus kita tabung setiap bulannya.

Masalahnya di sini nanti akan kita temui bila ternyata tabungan kita sesudah dihitung ternyata tidak cukup kita punya 2 opsi yaitu menurunkan kualitas atau gaya hidup atau menambah jumlah tabungan dengan menambah penghasilan atau mengurangi pengeluaran yang tidak perlu.

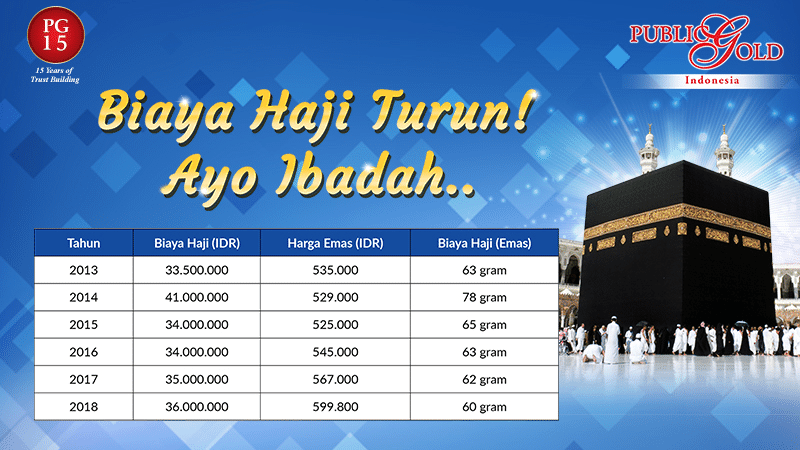

Secara umum pakar keuangan seluruh dunia menyarankan kita memiliki asset dalam logam mulia sebagai proteksi baik untuk mengimbangi inflasi atau pun juga krisis ekonomi. Jumlah ini boleh disesuaikan dengan tujuan keuangan kita juga karena makin lama tujuan keuangan kita maka nominal yang kita butuhkan juga akan meningkat karena inflasi.

Akan lebih baik bila kita sesudah mendapatkan sebuah nominal umpamanya untuk ibadah/ziarah kita mengkonversinya dalam gram emas dan jumlah tersebut kita bagi lagi dengan jangka waktu yang kita harapkan dan jumlah gram emas inilah yang kita tabungkan setiap bulannya.

Berikutnya juga perlu bagi kita melakukan pisah rekening. Bila rekening yang kita gunakan hanya satu, hal ini akan dapat menyebabkan kita kesulitan untuk identifikasi penggunaannya. Karena itu biasanya beberapa keluarga akan membuka rekening terpisah.

Keuntungan kalau kita simpan emas adalah seluruh harta kita dalam bentuk emas sudah secara langsung terpisah dari rekening operasional biasa jadi tidak perlu lagi membuka rekening bank lain yang akan dikenai biaya bulanan.

Poin lain yang tidak kalah penting adalah jangan tempatkan seluruh tabungan dalam instrumen yang yang beresiko. Paper asset mungkin lebih mudah kelola tidak perlu penyimpanan dan sebagainya tetapi marak juga lembaga asuransi, koperasi, bank, dll. dengan nama besar berakhir bankrut dan nasabahnya kehilangan seluruh asset.

Contoh kasus:

Seandainya kita ingin membeli rumah di Jakarta seharga 1 milyar dalam tempo 20 tahun (240 bulan) berarti tabungan saya setiap bulannya 1 milyar/240 bulan = 4.166.667/bulan belum memperhitungkan inflasi.

Bila kita ubah dalam gram emas saat ini yang perlu kita sisihkan sekitar 4 gram atau 1 dinar emas setiap bulannya. Kelihatan cukup besar bagi mereka yang hanya berpenghasilan UMR. Solusinya turunkan kualitas atau naikkan penghasilan lain.

Expense

Setelah kita memiliki tujuan keuangan langkah yang paling pertama dapat kita lakukan adalah dengan melihat sisi pengeluaran atau expense sehari-hari kita.

Apakah masih ada biaya tidak perlu yang dapat dikurangi, bila beberapa aktivitas kita kurangi apakah dapat mengurangi kualitas hidup kita, atau justru membuat hidup kita lebih baik dengan mengurangi aktivitas tersebut.

Contohnya merokok, hangout, pola makan berlebihan, dan sebagainya. Beberapa hal yang kalau kita mau jujur ada yang hanya keinginan bukan kebutuhan. Hanya untuk tujuan gaya hidup padahal kalau kita tidak tampilkan pun sebenarnya hidup kita baik-baik saja.

Nonton bioskop rutin agar tidak diangkap kuper, gak gaul, kerap melanda milenial padahal nantinya akan membuat penderitaan secara financial bila kita tidak mampu.

Coba saja hitung seluruh biaya tidak perlu Anda dan disetahunkan, atau bahkan diakumulasikan sampai sepuluh tahun, maka Anda akan kaget nilainya bisa untuk membeli motor, mobil dan banyak hal lain lagi.

Income

Terakhir bila Anda ingin tetap hidup layak sesuai gaya hidup impian Anda, dengan pengeluaran tetap besar mau tidak mau Anda hanya punya pilihan untuk meningkatkan penghasilan Anda.

Pastikan sumber penghasilan Anda ini sifatnya stabil, maksudnya adalah tidak tersendat hari ini ada bulan depan menurun atau bisa terhenti. Hanya berharap bulan depan masih gajian lalu kita serampangan mengelola keuangan dapat membawa kita pada petaka.

Belum tentu kita akan tetap bekerja di sebuah perusahaan karena banyak sebab. Entah karena faktor kesehatan, atau faktor internal perusahaan itu sendiri. Mungkin juga bagi mereka yang punya usaha tidak ada jaminan hasil usahanya akan selalu baik, pandemi kemarin mengajarkan kita banyak hal soal ini.

Berikutnya kita perlu cari sumber penghasilan yang juga terdiversifikasi bukan hanya tabungan yang perlu diversifikasi. Misalkan usaha kita di bidang ayam, lalu merebak flu burung seluruh usaha kita jadi terdampak. Mungkin boleh jadi pertimbangan bagi kita untuk menambah lini usaha lain baik lokasi maupun industri.

Terakhir yang paling baik adalah dengan memiliki bisnis yang menghasilkan passive income. Dengan memiliki sumber penghasilan jenis ini kualitas hidup kita dan quality time kita akan meningkat.

Milikilah dan bangun usaha ketika belum benar-benar butuh karena masa terbaik membangun bisnis adalah ketika kita masih produktif.